Abrechnung von E-Jobbikes: Das müssen Arbeitgeber wissen!

Wer sein Fahrrad liebt, der schiebt. Wenn Sie als Unternehmen Ihren Mitarbeiter lieben und dieser ein E-Bike benötigt: zahlen Sie es ihm! Das tun immer mehr Arbeitgeber, allerdings kaum aus reiner Nächstenliebe. Wenn Sie es richtig anstellen, können Sie die Kosten steuerlich absetzen.

Zuletzt aktualisiert am: 18. November 2022

E-Fahrrad steuerlich absetzen – jedes, egal welches?

Nein, zunächst einmal: E-Bike ist nicht gleich E-Bike. Man unterscheidet zwischen:

- Fahrrad: Um zu fahren, treten Sie selbst, ohne elektrische Unterstützung. Aufgrund des koordinierten Ländererlasses können Sie als Arbeitgeber Räder steuer- und sozialversicherungsfrei an Arbeitnehmer überlassen.

- Pedelec: Sie selbst treten in die Pedale – jedoch erst ab 25 km/h. Sobald Sie diese Geschwindigkeit erreicht haben, schaltet sich die elektronische Unterstützung ab und Sie müssen jetzt selbst treten.

- E-Bike: Sie können Ihre Fahrgeschwindigkeit ganz ohne Treten der Pedale mit dem Drehgriff am Lenker regulieren, dabei Geschwindigkeiten von 25 bis 45 km/h und mehr erreichen; gehören deshalb zu den Kraftfahrzeugen, ab sechs Kilometer pro Stunde zulassungspflichtig, rechtlich gesehen einem Leichtmofa gleichgestellt.

- E-Scooter: im Grunde ein Tretroller mit elektrischer Unterstützung, deswegen im deutschen Gesetz auch als Elektro-Tretroller oder City-Scooter bezeichnet, selbstbalancierend, E-Scooter haben:

- Lenk- oder Haltestange von mindestens 500 mm

- Höchstgeschwindigkeit von mindestens sechs bis maximal 20 km/h

- Leistung von nicht mehr als 500 Watt (1.400 Watt bei selbstbalancierenden Fahrzeugen)

- Fahrdynamische Mindestanforderungen (Bremsen, steuerbar, Beleuchtungsanlage, Glocke und seitliche Reflektoren)

- Mindestalter: 14 Jahre

- Wo ist das Fahren erlaubt: Radweg oder Straße, Gehweg NICHT erlaubt

- Kennzeichenpflicht: Nein (aber Versicherungskennzeichen notwendig)

- Haftpflichtversicherung notwendig: Ja

- Führerscheinpflicht: Nein

- Helmpflicht: Nein

- Elektro-Roller oder Elektromotorroller, eine elektrische Variante des klassischen Motorrollers, deutlich leistungsstärker als Elektro-Tretroller, sehen aus wie normale Motorroller (etwa eine Vespa) und haben einen Sitz; gleiche gesetzliche Vorgaben wie für normale Motorroller.

- E-Kleinstfahrzeug: Kraftfahrzeuge im Sinne des § 1 Absatz 2 Straßenverkehrsgesetz (StVG), verfügen über elektrischen Antriebsmotor, für sie gelten dieselben Rahmenbedingungen wie für andere Kraftfahrzeuge.

Inwieweit können Sie als Arbeitgeber ein E-Fahrrad steuerlich absetzen?

Insoweit, als die private Nutzung eines betrieblichen E-Scooters für Ihren Arbeitnehmer einen geldwerten Vorteil darstellt. Bereits mit dem Jahressteuergesetz 2018 wollte der Gesetzgeber ein Signal zur Förderung des Umweltschutzes setzen. Steuerliche Entlastungen zur Förderung der Elektromobilität konkretisierte das BMF im Anwendungsschreiben vom 13.03.2019 (Az.: 3 – S 233.4/187) und regelte sie für begrenzte Zeiträume neu.

Mit dem Jahressteuergesetz 2019 beschloss er weitere Steuerentlastungen für die Nutzung von Elektrofahrzeugen. Ergänzend dazu fasste das Bundesfinanzministerium (BMF) mit den „Gleichlautenden Erlassen der obersten Finanzbehörden der Länder“ vom 09.01.2020 die steuerliche Behandlung der Überlassung von (Elektro-) Fahrrädern zugunsten der Steuerpflichtigen neu. Diese Erlasse ersetzen den Erlass vom 13.03.2019. Die Regelungen für die Nutzungsüberlassungen gelten für den Zeitraum nach dem 31.12.2018 und vor dem 01.01.2031.

Steuerrechtlich sind demnach Elektroroller nicht mit E-Bikes und Pedelecs gleichgestellt. § 1 Abs. 1 Verordnung über die Teilnahme von Elektrokleinstfahrzeugen am Straßenverkehr (Elektrokleinstfahrzeuge-Verordnung eKFV) klassifiziert:

- E-Scooter ab 6 km/h und bis 20 km/h als Kfz (sog. Elektrokleinstfahrzeug).

- Roller mit elektrischem Antrieb ab 6 km/h Kraftfahrzeuge gemäß § 8 Abs. 2 Satz 2 EStG.

Daraus folgt die Besteuerung des geldwerten Vorteils mit 0,25 Prozent des Bruttolistenpreises seit 01.01.2019 bis 31.12.2030 entsprechend der Pauschalwertmethode. Fahrten zwischen Wohnung und erster Tätigkeitsstätte werden in dieser Zeit zudem mit der halbierten 0,03-Prozent-Methode versteuert. Sie als Arbeitgeber stellen Ladestrom und betriebliche Ladevorrichtung bereit. Die Kosten dafür bleiben für Ihren Arbeitnehmer dabei steuerfrei (§ 3 Nr. 46 EStG).

Kann Ihr Arbeitnehmer eine Entfernungspauschale berechnen?

Ja, und zwar unabhängig davon, ob er mit dem Fahrrad, E-Bike oder Pedelec von der Wohnung zu seine Arbeitsstätte in Ihrem Betrieb fährt, bei seiner Steuererklärung im Rahmen des Werbungskostenabzugs 0,30 Euro für jeden einfachen Entfernungskilometer.

Wie erfolgt die Besteuerung von Dienstfahrrädern?

Je nachdem:

- wenn Sie als Arbeitgeber sie zum ohnehin geschuldeten Arbeitslohn Ihrem Arbeitnehmer zur Verfügung stellen, gemäß dem ab 2019 geltenden § 3 Nr. 37 Einkommensteuergesetz (EStG) bleiben steuerfrei. Ausgenommen davon sind Kraftfahrzeuge im Sinne des § 6 Abs. 1 Nr. 4 Satz 2 EStG. Unter steuerlicher Betrachtung handelt es sich bei einem E-Bike um ein Kraftfahrzeug, wenn der Motor Geschwindigkeiten über 25 km/h unterstützt. Den geldwerten Vorteil ermitteln Sie dann entsprechend den Kriterien der Dienstwagenbesteuerung.

- Erfolgt die Gestellung des Dienstfahrrads an Ihren Arbeitnehmer in Form einer Gehaltsumwandlung, gehört der geldwerte Vorteil zum steuerpflichtigen Arbeitslohn und ist in der Regel mit einem Durchschnittswert zu bewerten. Besteuert werden:

- reine Privatfahrten,

- Fahrten zwischen Wohnung und erster Tätigkeitsstätte sowie

- Familienheimfahrten im Rahmen einer doppelten Haushaltsführung.

Dabei spielt es bei allen Arten von Dienstfahrrädern keine Rolle, ob Sie als Arbeitgeber sie gekauft, finanziert oder geleast haben.

Bei geleasten Dienstfahrrädern „to go“ sollten Sie allerdings vorsichtig sein. Bei diesem Leasing-Modell suchen Arbeitnehmer sich ein Fahrrad oder E-Bike nach Wunsch aus, Sie als Arbeitgeber leasen es und überlassen es Ihrem Mitarbeiter zur freien Nutzung.

Im Gegenzug behalten Sie einen geringen Teil vom Bruttogehalt des Arbeitnehmers ein und bedienen damit die Leasingrate. Hierzu schließen Sie als Arbeitgeber zunächst einen Kauf- oder Leasingvertrag mit einem Händler. Die Leasingzeit beträgt in der Regel drei Jahre. Zusätzlich schließen Sie als Arbeitgeber mit Ihrem Arbeitnehmer einen Vertrag, mit dem Sie ihm das Rad überlassen.

Wo soll der Vorteil für Sie als Arbeitgeber bei diesem Modell liegen?

Durch die Gehaltsumwandlung sinkt das zu versteuernde Einkommen. Sie als Arbeitgeber und Ihr Arbeitnehmer müssen so weniger Abgaben leisten. Das neue Dienstrad wird lediglich nach der Ein-Prozent-Regel versteuert. Jeden Monat sei Lohnsteuer auf ein Prozent des Kaufpreises des Fahrzeugs fällig, also insgesamt zwölf Prozent im Jahr.

Und wo die Fallstricke?

Die gibt es für beide, Ihren Arbeitnehmer und für Sie als Arbeitgeber:

- für Ihren Arbeitnehmer: er muss aufpassen, wenn der Vertrag eine Kaufoption enthält, er also das Rad nach Ablaufen der Leasingzeit erwerben kann. Wer dies unterschreibt, riskiert seine Steuervorteile. Ihr Mitarbeiter wird so zum wirtschaftlichen Leasingnehmer. Das aber kann teuer für ihn werden. Die Gehaltsumwandlung wird dann steuer- und sozialversicherungspflichtig – und zwar rückwirkend! Damit aber wird alles nun steuerlich so behandelt, als hätte Ihr Mitarbeiter das Fahrrad selbst geleast. In der Regel werden solche Fehler erst im Zuge einer Betriebsprüfung aufgedeckt – unter Umständen erst Jahre später.

- für Sie als Arbeitgeber: Sie müssen darauf achten, dass Ihr Arbeitnehmer keine Kaufoption erhält. Soll das Dienstfahrradmodell funktionieren, müssen Sie als Arbeitgeber sich auch wie ein Leasingnehmer verhalten. Sie sollten also den Überlassungsvertrag an das Arbeitsverhältnis koppeln. Endet die Beschäftigung, so müssten sie das Fahrrad zurücknehmen. Zudem sollten Sie als Arbeitgeber einen Teil der Kosten übernehmen, beispielsweise für die Versicherung. Das ist vor allem notwendig, wenn Ihr Arbeitnehmer die Leasingraten allein trägt.

Wie sind die die steuerlichen Regelungen für Fahrrad und Pedelec begründet …?

- Überlassung zusätzlich zum Gehalt: Dienstfahrräder und Pedelecs fallen grundsätzlich in den Anwendungsbereich des § 3 Nr. 37 EStG, wenn Sie als Arbeitgeber die Kosten für das Job-Rad vollständig übernehmen und Ihrem Arbeitnehmer zusätzlich zum Gehalt zur privaten Nutzung zur Verfügung stellt. Folge:

- keine Barlohnumwandlung,

- für Ihren Mitarbeiter keine Versteuerung eines geldwerten Vorteils der Privatnutzung

- bleibt steuerfrei. Diese vollständige Steuerfreiheit gilt zudem für Diensträder, die bereits vor dem 01.01.2019 genutzt wurden.

- Fahrradgestellung als Gehaltsumwandlung: Ihr Angestellter darf das Job-Bike im Rahmen einer Barlohnumwandlung privat nutzen, Folge:

- Ihr Mitarbeiter muss den geldwerten Vorteil versteuern, der Privatanteil zu einem Viertel von einem Prozent des auf volle Hundert abgerundeten Bruttolistenpreises,

- mit 0,25 Prozent für die Lohnabrechnungszeiträume ab dem 01.01.2020

- nur wenn Sie als Arbeitgeber ihm das Dienstrad erstmalig ab 01.01.2019 zur Verfügung gestellt haben,

- rückwirkende Korrektur der privaten Versteuerung für das Kalenderjahr 2019 erfolgt nicht.

- Für den Zeitraum vom 01.01.2019 bis 31.12.2019 erfolgt die Versteuerung wie bisher mit dem hälftigen Bruttolistenpreis, also mit 0,5 Prozent.

- Bei Überlassung bereits vor 2019 zur Privatnutzung, bleibt es bei der Versteuerung nach der vollen 1-Prozent-Regel.

Für Altfälle der Zeiträume vom 01.01.2019 bis 31.12.2030 gibt es keine Vergünstigung, selbst wenn Sie als Arbeitgeber das Dienstfahrrad vor dem 01.01.2019 angeschafft haben und ein anderer Ihrer Mitarbeiter nachträglich das Rad privat nutzen durfte, also nach dem 31.12.2018. Es kommt also auch auf den Zeitpunkt des Erwerbs des Job-Bikes an. Eine Versteuerung der Fahrten zwischen Wohnung und erster Tätigkeitsstätte erfolgt bei Fahrrädern und Pedelecs, im Gegensatz zur Nutzung von Elektro-Bikes, nicht.

… und wie für das Elektrofahrrad (E-Bike)?

Nach § 8 Abs. 2 Satz 2 bis 5 in Verbindung mit § 6 Abs. 1 Nr. 4 Satz 2 EStG, und zwar unabhängig davon, ob Sie als Arbeitgeber den geldwerten Vorteil zusätzlich zum ohnehin geschuldeten Arbeitslohn oder im Rahmen einer Gehaltsumwandlung gewähren.

Diese Vorschriften regeln die Bewertung des geldwerten Vorteils für die Versteuerung von Elektroautos. Hintergrund ist die verkehrsrechtliche Einordnung als Kraftfahrzeug, von Elektrofahrrädern, deren Motor Geschwindigkeiten über 25 km/h unterstützt. Das bedeutet für den Zeitraum vom 01.01.2019 bis zum 31.12.2030 den Ansatz für die private Nutzung mit einem Viertel der Bemessungsgrundlage. Die 1- Prozent-Regel wird also nur mit 25 Prozent des Bruttolistenpreises als steuerpflichtiger Arbeitslohn erfasst.

Wofür gelte die verminderten Bemessungsgrundlagen für die Versteuerung der privaten Nutzung von E-Bikes?

Für:

- allgemeine Privatfahren

- Fahrten zwischen Wohnung und erster Tätigkeitsstätte

- Fahrten zwischen Wohnung und einem Sammelpunkt.

Was gilt für Sachbezugsfreigrenze und Rabattfreibetrag?

Die Freigrenze nach § 8 Abs. 2 Satz 11 EStG von 44 € für Sachbezüge weder für Fahrrad noch E-Bike. Fahrradverleihfirmen können bei der Ermittlung des geldwerten Vorteils an Arbeitnehmer den Rabattfreibetrag von 1.080 Euro jährlich berücksichtigen.

Als Bemessungsgrundlage dient in dem Fall nicht der Bruttolistenpreis der unverbindlichen Preisempfehlung des Herstellers, sondern der um vier Prozent geminderte Endpreis des im allgemeinen Geschäftsverkehr angebotenen Endpreises an die Kunden des Arbeitgebers. Die Lohnsteuer darf bei der Besteuerung zudem nicht nach § 40 EStG pauschal erhoben werden.

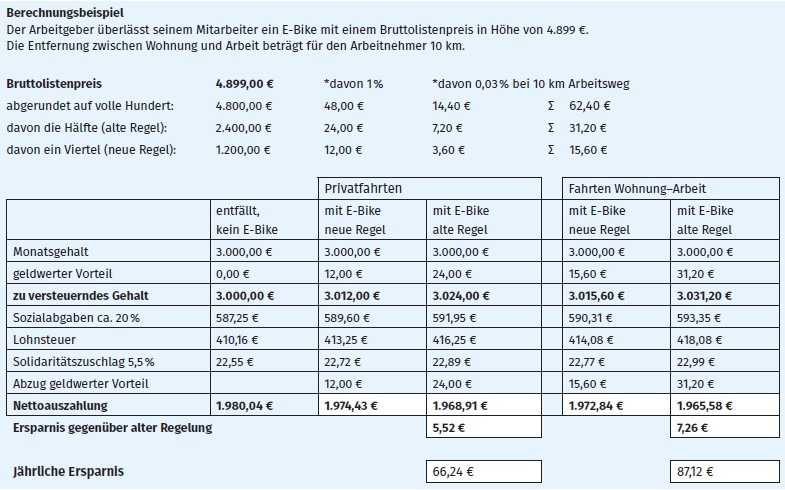

Berechnungsbeispiel

Wir haben anhand des folgenden Berechnungsbeispiels die jährliche Ersparnis für Privatfahrten und für Fahrten zwischen Wohnung und Arbeitsstelle durchgerechnet. Dabei nehmen wir an, dass Sie als Arbeitgeber Ihrem Mitarbeiter ein E-Bike mit einem Bruttolistenpreis in Höhe von 4.899 Euro überlassen. Die Entfernung zwischen Wohnung und Arbeit beträgt für ihn 10 km. Dann ergibt sich folgende Rechnung:

Wer profitiert von der Vergünstigung?

Alle Arbeitnehmer – und diesen Begriff fasst der Fiskus erfreulich weit. So können auch andere in den Genuss der Vorteile kommen – egal, zu welcher sozialversicherungsrechtlichen Gruppe sie gehören:

- selbst Gesellschafter-Geschäftsführer,

- geringfügig Beschäftigte,

- Aushilfen,

- Geweinnermittler.

Wie wissen Sie als Arbeitgeber, wann Ihr Mitarbeiter ein Rad privat nutzt?

Sie brauchen für die private Nutzung eines Rads keine Nutzungsentnahme anzusetzen. Sie müssen nur ein paar Spielregeln beachten. So entfällt bei Fahrrädern die Versteuerung einer Privatnutzung nur, sofern:

- das Rad zum Vermögen Ihres Betriebes gehört und

- zu mindestens zehn Prozent betrieblich genutzt wird.

Dazu lassen Sie Ihren Mitarbeiter am besten seine Betriebsfahrten kurz dokumentieren. Damit können Sie Diskussionen bei künftigen Betriebsprüfungen aus dem Wege gehen. Listen Sie über – sagen wir – drei Monate alle Betriebsfahrten und die gesamte Kilometerleistung auf. Das wäre ein repräsentativer Zeitraum. Ergibt sich hieraus eine betriebliche Nutzung von mindestens zehn Prozent, sind Sie auf der sicheren Seite.

Download: Mustervertrag "Überlassung Fahrrad"

Wie formuliert der Arbeitgeber die Überlassung eines Fahrrads richtig? Der Gesetzgeber hat Fahrräder den Firmenwagen ...

Herunterladen