Energieaudit nach DIN EN 16247: Fristen, Pflichten und mehr

Alle vier Jahre müssen Unternehmen, die nicht zu den KMU zählen, ein Energieaudit nach DIN EN 16247 durchführen – dazu verpflichtet sie das Energiedienstleistungsgesetz. Aber auch für KMU kann ein Energieaudit Vorteile haben. Damit Ihr Betrieb nicht überrollt wird, fassen wir hier alles Wichtige zum Energieaudit zusammen: von Fristen über Rahmenbedingungen bis hin zu wichtigen Nachweispflichten.

Definition Energieaudit nach DIN EN 16247

Ein Energieaudit nach DIN EN 16247 ist

eine systematische Inspektion und Analyse des Energieeinsatzes und des Energieverbrauchs einer Anlage, eines Gebäudes, eines Systems oder einer Organisation mit dem Ziel, Energieflüsse und das Potenzial für Energieeffizienzverbesserungen zu identifizieren und über diese zu berichten.

Für dieses Energieaudit beauftragt ein Unternehmen normalerweise eine externe Firma, die sich auf Energieaudits spezialisiert hat. Die externe Firma analysiert die Energiedaten des Unternehmens und schlägt auf dieser Basis vor, wie das Unternehmen seine Energieeffizienz verbessern könnte. Vorgehen und Ergebnisse fasst sie in einem Energieauditbericht zusammen. Die Vorgehensweise und Vorschläge müssen dabei die Anforderungen erfüllen, die die DIN EN 16247 an Energieaudits stellt.

Die DIN EN 16247 definiert die Eigenschaften eines qualitativ guten Energieaudits und legt die einzelnen Prozessschritte und deren jeweilige Anforderungen fest.

Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) prüft, ob die durchgeführten Energieaudits diese Anforderungen erfüllen – über Stichprobenkontrollen und über die Übermittelung einer Online-Auditerklärung. Bis zu 50.000 Euro Strafe können anfallen, wenn ein Unternehmen seine Energieauditpflicht ignoriert.

Wer muss ein Energieaudit nach DIN EN 16247 durchführen?

Bestimmte Unternehmen sind dazu verpflichtet, ein Energieaudit durchzuführen, aber auch für die anderen Unternehmen, die von der Auditpflicht befreit sind, kann sich ein Energieaudit lohnen.

Energieaudit als Möglichkeit für kleine und mittlere Unternehmen

Um Energiesteuerentlastungen nach § 55 EnergieStG und § 10 StromStG in Anspruch nehmen zu können, muss ein Unternehmen ein Energiemanagementsystem nach DIN EN 50001 bzw. ein Umweltmanagementsystem nach EMAS betreiben. Eines dieser Managementsysteme umzusetzen belastet kleine und mittlere Unternehmen (KMU) jedoch in hohem Maße. Daher können KMU alternative Systeme zur Verbesserung der Energieeffizienz betreiben und dennoch die Steuerentlastungen in Anspruch nehmen. Zu den alternativen Systemen zählt auch das Energieaudit nach DIN EN 16247-1.

Energieaudit als Pflicht für Nicht-KMU

Für Nicht-KMU ist das Energieaudit spätestens seit 2015 von großer Bedeutung, da sie nach § 8 Energiedienstleistungsgesetz (EDL-G) zur Durchführung von Energieaudits nach DIN EN 16247-1 verpflichtet sind. Nicht-KMU ohne zertifiziertes Energiemanagementsystem (bzw. EMAS) müssen alle vier Jahre den Nachweis eines Energieaudits erbringen, indem sie eine elektronische Auditerklärung an das BAFA schicken.

Hinweis: Wann gilt ein Unternehmen als Nicht-KMU?

Beschäftigt ein Unternehmen mehr als 250 Mitarbeiter oder übersteigt der Jahresumsatz 50 Mio. Euro oder die Jahresbilanzsumme 43 Mio. Euro, gilt das Unternehmen als Nicht-KMU und unterliegt damit der Auditpflicht. Zudem werden den eigenen Daten möglicherweise anteilige oder sogar alle Werte von verbundenen oder Partnerunternehmen hinzugerechnet.

Wenn Nicht-KMU allerdings mit ihrem Energieverbrauch unter eine bestimmte Bagatellschwelle fallen, müssen sie kein Energieaudit durchführen. Eine Bagatellschwelle befreit Unternehmen mit weniger als 500.000 kWh/Jahr Gesamtenergieverbrauch von der Pflicht. Maßgeblich ist dabei der Gesamtenergieverbrauch in dem Kalenderjahr, das dem Jahr, in dem ein Energieaudit erfolgen müsste, vorausgeht.

Aber Achtung: Auch diese Nicht-KMU, die aufgrund ihres geringen Energieverbrauchs von der Energieauditpflicht freigestellt sind, müssen eine elektronische Auditerklärung an das BAFA übermitteln, allerdings in einer abgespeckten Form.

Wie oft muss ein Energieaudit nach DIN EN 16247 durchgeführt werden?

In der ersten Auditphase war der 5. Dezember 2015 die Frist zur Durchführung des Energieaudits. Das BAFA als zuständige Behörde orientiert sich an dem gesetzlich vorgeschriebenen Vierjahreszyklus.

Beispiel für Durchführung Energieaudit innerhalb der gesetzlichen Frist

Erstes Energieaudit abgeschlossen am 15. November 2015 – die Auditoren müssen das zweite Energieaudit spätestens zum 15. November 2019 beendet haben.

Die gesetzliche Frist für die erste Energieauditrunde endete am 5. Dezember 2015. Bei Weitem nicht alle Unternehmen hatten jedoch bis dahin ihr erstes Energieaudit durchgeführt.

Beispiel für Durchführung Energieaudit nach dem gesetzlichen Fristende

Erstes Energieaudit am 15. März 2016 abgeschlossen (also nach dem Fristende 5. Dezember 2015) – das Unternehmen muss das nächste Energieaudit spätestens zum 15. März 2020 abschließen. Obgleich die Fertigstellung des ersten Energieaudits verfristet war und das BAFA dann prüft, ob das Unternehmen eine Ordnungswidrigkeit begangen hat: Die Vierjahresfrist ist davon nicht betroffen.

Wann genau die Umsetzungsfrist für das Energieaudit endet, lässt sich folglich nicht pauschal sagen. Verlangt das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) im Rahmen seiner Stichproben Ihren Nachweis für ein Energieaudit, müssen Sie einen Bericht vorlegen, der nicht älter als vier Jahre ist. Stichtag ist dabei das Datum der Abschlussbesprechung.

Welche Fristen gelten für neu gegründete Unternehmen?

Die Energieauditpflicht macht auch vor neu gegründeten Unternehmen (im ersten Geschäftsjahr bereits Nicht-KMU) nicht halt. Aber: Weil der Energieverbrauch gerade beim Start eines Betriebs nicht repräsentativ ist, besteht für die Durchführung des Energieaudits eine Übergangsfrist von 20 Monaten.

Dieselbe Regelung greift übrigens auch bei Unternehmen, die zum ersten Mal seit ihrem Bestehen zu den Nicht-KMU zählen.

Pflicht zur Umsetzung der im Energieaudit vorgeschlagenen Energieeffizienzmaßnahmen

Unternehmen mit einem Gesamtenergieverbrauch von über 10 GWh/a (Durchschnitt der letzten drei Jahre) sind gemäß § 4 der Verordnung zur Sicherung der Energieversorgung über mittelfristig wirksame Maßnahmen (EnSimiMaV) ab dem 1. Oktober 2022 dazu verpflichtet, wirtschaftlich durchführbare Maßnahmen (positiver Kapitalwert innerhalb von 20 % der Nutzungsdauer) aus dem letzten Energieaudit innerhalb von 18 Monaten umzusetzen. Die Kapitalwertberechnung hat nach der DIN EN 17463 (VALERI) zu erfolgen. Es besteht keine Nachweispflicht gegenüber dem BAFA.

Die Prüfung und Bestätigung der Umsetzung und auch der Nichtumsetzung der Maßnahmen haben durch Energieauditoren (nach dem EDL-G), ISO-50001-Zertifizierer oder EMAS-Umweltgutachter zu erfolgen.

Unternehmen mit einem Energieverbrauch von weniger als 10 GWh/a betrifft diese Regelung nicht. Unternehmen mit mehr als 10 GWh/a werden in der Regel ein Energiemanagementsystem vorweisen können und müssen die darin identifizierten Maßnahmen nach obiger Regelung umsetzen.

So prüft das BAFA die Erfüllung der Energieauditpflicht nach DIN EN 16247

Alle Unternehmen, die Besuch vom Energieauditor erhalten, müssen dem BAFA spätestens zwei Monate danach ein elektronisches Formular übermitteln. Das Formular fragt folgende Informationen ab:

- Angaben zum Unternehmen

- Angaben zur Person, die das Energieaudit durchgeführt hat

- den Gesamtenergieverbrauch in Kilowattstunden pro Jahr und aufgeschlüsselt nach Energieträgern

- die bestehenden Energiekosten in Euro pro Jahr aufgeschlüsselt nach Energieträgern

- die identifizierten und vorgeschlagenen Maßnahmen einschließlich der Angabe der Investitionskosten, der voraussichtlichen Nutzungsdauer und der zu erwartenden Energieeinsparungen in Kilowattstunden pro Jahr und in Euro pro Jahr und

- die Kosten des Energieaudits aufgeschlüsselt nach unternehmensinternen und unternehmensexternen Kosten

Achtung

Nicht-KMU, die aufgrund ihres geringen Energieverbrauchs von der Energieauditpflicht freigestellt sind, müssen die unter 1., 3. und 4. aufgeführten Angaben übermitteln.

Neben den aktiven Meldepflichten wird das BAFA jedoch auch weiterhin Stichprobenkontrollen durchführen und Unternehmen direkt anschreiben. Sofern Sie ein solches Schreiben vom BAFA erhalten, ist es erforderlich, dass Sie weitere Unterlagen nachreichen.

Das BAFA behält sich bei mangelhafter Qualität vor, ein weiteres Energieaudit zu verlangen, das eine andere Person durchführen muss als diejenige, die das erste Energieaudit verantwortet hat. Und damit sind wir auch schon bei den Anforderungen an ein Energieaudit, denen auch der Auditbericht Rechnung tragen muss.

Qualität: die Eigenschaften eines Energieaudits

Laut DIN EN 16247 muss der Energieauditprozess bestimmte Eigenschaften aufweisen, die mit folgenden Adjektiven beschrieben werden:

Angemessen: Das Audit muss den Erwartungen der zu auditierenden Organisation angepasst sein, was Gründlichkeit, Ziele und deren Anwendungsbereich betrifft.

Vollständig: Die Organisation muss durch das Energieaudit charakterisiert werden, wobei Ausgangssituation und Randbedingungen zu berücksichtigen sind.

Repräsentativ: Die erfassten Daten müssen relevant sein und zuverlässige Aussagen machen.

Rückverfolgbar: Die erfassten Daten und die Ergebnisse müssen für außenstehende Dritte nachvollziehbar sein.

Zweckdienlich: Das Audit muss die Ziele und Erwartungen der Organisation im Auge behalten, z.B. Möglichkeiten der Energieeinsparung aufzeigen.

Verifizierbar: Die Ergebnisse des Audits müssen es ermöglichen, die Zielerreichung durch umgesetzte Maßnahmen zu kontrollieren.

Ablauf: die einzelnen Schritte im Energieaudit nach DIN EN 16247

Auch die durchzuführenden Prozessschritte des Energieaudits sind in der DIN EN 16247 festgelegt und umfassen aktuell mit der Revision der Norm 2022 neun Abschnitte, die zwar chronologisch dargestellt sind, jedoch auch wiederholt und/oder parallel durchgeführt werden können:

- Einleitender Kontakt: Der Auditor spricht mit der Organisation über Ziele, Anwendungsbereiche und Grenzen, stimmt den Zeitplan ab und holt erste Daten und Dokumente ein.

- Auftaktbesprechung: Feste Vereinbarungen bezüglich verantwortlicher Personen, Sicherheitsregeln, Messungen und Terminplanung werden getroffen.

- Datenerfassung: Historische und aktuelle Daten werden eingeholt, energieverbrauchende Systeme, Prozesse und Einrichtungen erfasst, Konstruktions- und Wartungsdokumente eingesehen.

- Messplan: Darin festgelegt sind die relevanten Messpunkte, zugehörige Prozesse und dabei zu verwendende Messgeräte.

- Stichprobenahmeverfahren: Kapitel 5.5 (näher ausgeführt in Anhang B) beschreibt das Stichprobenahmeverfahren in Anlehnung an die ISO 19011:2018. Es können ausgewählte Stichproben in Abstimmung zwischen Auditor und Organisation genommen werden, falls es weder praktisch durchführbar noch wirtschaftlich ist, alle während des Energieaudits verfügbaren Informationen zu untersuchen.

- Außeneinsatz: Das zu prüfende Objekt wird vor Ort durch einen Auditor inspiziert und sein Energieeinsatz evaluiert.

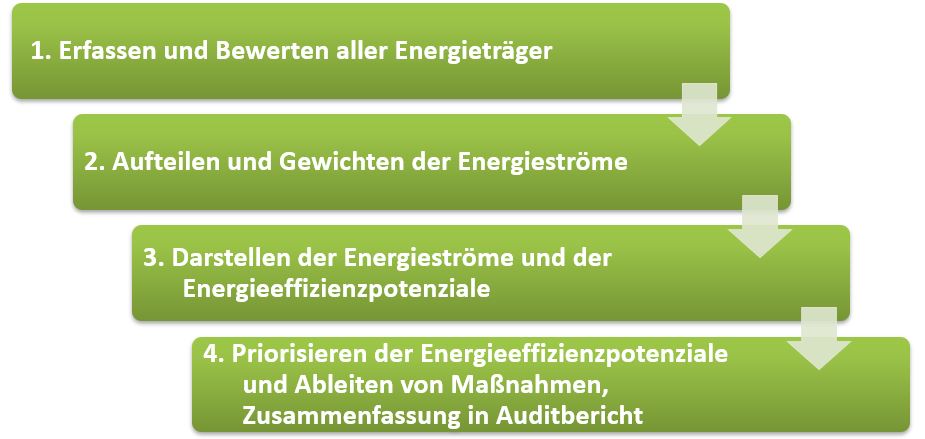

- Analyse (Kernelement): Die bestehende Energiesituation des Objekts wird analysiert, Möglichkeiten zur Verbesserung der Energieeffizienz werden bestimmt und Maßnahmen zur Energieeinsparung definiert.

- Abschlussbericht: Der Auditor erstellt einen Bericht, der das Audit beschreibt und die Ergebnisse zusammenfasst.

- Abschlussbesprechung: Die Ergebnisse werden der auditierten Organisation übergeben.

Neu in die Normversion 2022 hinzugekommen sind die Kapitel zum Messplan und zum Stichprobenahmeverfahren. So soll sichergestellt werden, dass Klarheit zwischen Auditor und Organisation besteht, welche Daten wichtig für das Energieaudit sind und ggf. noch zu messen sind, aber auch, auf welche Informationen verzichtet werden kann, wenn der Aufwand hierfür nicht gerechtfertigt ist und alle auditierten Objekte bereits repräsentative Ergebnisse garantieren.

Was leisten die Auditoren?

Um die Einhaltung der geforderten Qualität und der sieben Prozessschritte zu gewährleisten, müssen die Unternehmen auf fachkundige Auditoren zurückgreifen, die registriert, entsprechend ausgebildet und damit befugt sind, Energieaudits nach dem EDL-G durchzuführen. Das BAFA veröffentlicht eine Liste von Personen, die zur Durchführung von Energieaudits berechtigt sind (Energieauditorenliste). Diese Personen müssen über die erforderliche Qualifikation nach § 8b EDL-G verfügen.

Diese erfassen in einem ersten Schritt energierelevante Daten im Unternehmen und erstellen auf dieser Grundlage eine Analyse der energetischen Istsituation. Daraus leiten sie Energieeffizienzmaßnahmen ab und unterstützen das Unternehmen dabei, diese praktisch umzusetzen. Last, but not least erstellen sie einen Energieauditbericht nach DIN EN 16247.

Aktualisierung der Norm DIN EN 16247

Im November 2022 wurde die aktualisierte DIN EN 16247 veröffentlicht. Diese ersetzt die Ausgabe von 2012. Allerdings beziehen sich die gesetzlichen Bestimmungen explizit auf die Ausgabe Oktober 2012, wodurch aktuell kein Anpassungsbedarf besteht. Das BAFA-Merkblatt zum Energieaudit wurde bisher dahin gehend nicht aktualisiert.

- Die Anpassungen der aktuellen Norm beziehen sich vor allem auf die Begriffsdefinitionen, die an die ISO 50001 (Energiemanagementsystem) angepasst wurden.

- Außerdem wurden die Kapitel Messplan und Stichprobenverfahren neu eingefügt.

- Ein neu eingeführter Begriff ist der Gründlichkeitsgrad eines Energieaudits, den der Energieauditor beim einleitenden Kontakt mit der Organisation festzulegen hat. In Anhang B der Norm werden drei Grade unterschieden, wobei Grad 1 (Konformitätsaudit) zur Erfüllung der DIN ausreichend ist. Hier sind beispielsweise Schätzungen erlaubt und es müssen keine Kostenvoranschläge für Wirtschaftlichkeitsberechnungen herangezogen werden.

Fazit zum Energieaudit nach DIN EN 16247

Gerade die DIN EN 16247-1 bietet aufgrund ihrer klaren Ausrichtung auf die Identifikation von belastbaren Energieeinsparpotenzialen die Chance, das Energieaudit nicht nur als bloße „Antragsvoraussetzung“ für energierechtliche Reduktionen zu verstehen – sie ist vielmehr ein wichtiges Instrument zur nachhaltigen Steigerung der Energieeffizienz und zur Verbesserung der Wettbewerbssituation eines Unternehmens. Da sich auch sämtliche deutsche Gesetze rund um die Auditpflicht auf die DIN EN 16247 beziehen, wird diese Norm für Energieaudits nicht so schnell durch die ebenfalls existierende ISO 50002 „Energieaudits – Anforderungen mit Anleitung zur Anwendung“ abgelöst werden. Die jüngste Novellierung der DIN EN 16247 bestätigt dies.

Mit der in der EnSimiMaV geforderten Umsetzung wirtschaftlicher Energieeffizienzmaßnahmen erhöht sich der Druck für Unternehmen, Maßnahmen transparent und anhand einheitlicher Kriterien zu bewerten und unter bestimmten Voraussetzungen auch umzusetzen. Gleichzeitig eröffnet es Möglichkeiten für beispielsweise Mitarbeitende in Unternehmen, dass ihre Optimierungsvorschläge stärker Berücksichtigung finden. Ein Energieaudit nach DIN EN 16247-1 oder alternativ ein Energiemanagementsystem nach DIN EN ISO 50001 bzw. Umweltmanagementsystem nach EMAS, in denen derartige Vorgaben künftig Einzug finden, gewinnen so weiter an Bedeutung.