Werkvertrag: Vergleichen Sie als Betriebsrat Vertrag und Wirklichkeit

Grenzen austesten – Auftragsvergabe an Betriebsfremde lädt Arbeitgeber immer wieder dazu ein. Wo hört der Werkvertrag auf, wo beginnt die Scheinselbständigkeit? Sie als Betriebsrat haben ein Auge auf die Praxis.

Werkverträge haben lange Tradition

Mitbestimmung. Immer schon gab es in Betrieben Fremdarbeitnehmer, auch wenn Arbeitgeber grundsätzlich reguläre Arbeitsverträge abschlossen. Mit ihnen wurden beispielsweise saisonale Arbeitsspitzen abgefedert. In bestimmten Berufsfeldern wie Grafik und IT sind Selbstständige und Freiberufler oft die Regel. Immer wieder testen Arbeitgeber aller möglichen Branchen die Grenzen für selbständige Mitarbeit aus. Den rechtlichen Hebel dazu bietet ihnen das Institut des Werkvertrages. Werkverträge sind bei Arbeitgebern überaus beliebt. Sie können damit Kosten senken und Personal flexibel einsetzen. In der Praxis wird das Verhältnis zu den Vertragsfirmen jedoch immer mehr zu einer illegalen Arbeitnehmerüberlassung. Per Werkvertrag lagern Unternehmen zentrale Prozesse der Wertschöpfung aus. Firmen nutzen Werkverträge, um Arbeiten erledigen zu lassen, die sie nicht selbst ausführen können oder wollen. Oder um Abgaben zu sparen oder einen Mangel an Fachkräften auszugleichen. Das geht in manchen Fällen so weit, dass sie selbst Arbeiten in zentralen Bereichen wie Produktion oder Forschung und Entwicklung an Werkvertragsnehmer abgeben.

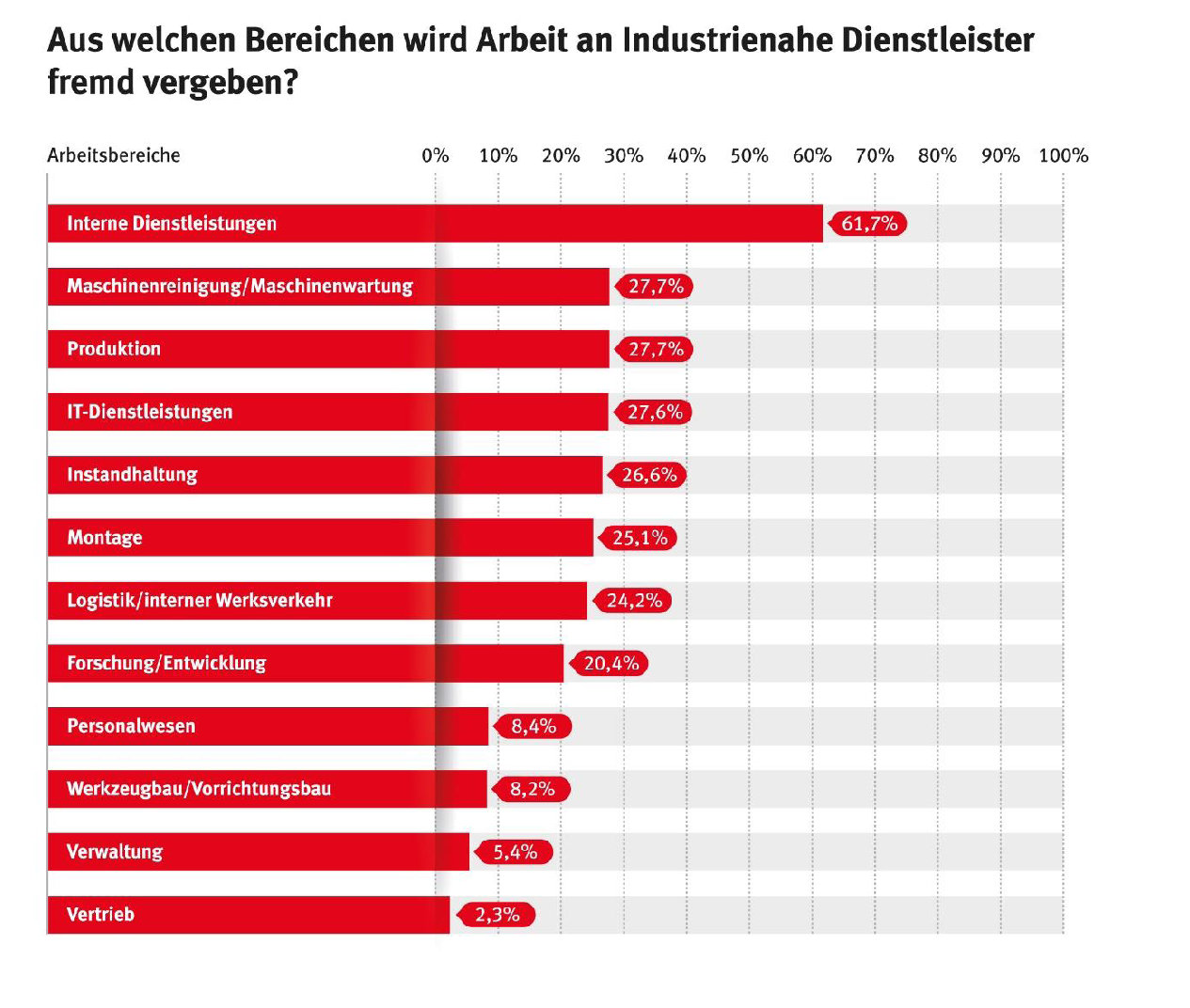

Immer mehr Werkverträge auch in Kernbereichen

Eine Betriebsrätebefragung der IG Metall ergab, dass Werkverträge mittlerweile in den Kernbereichen der Betriebe immer mehr Verbreitung finden.

Mitunter sind Fremdbeschäftigte auf dem Betriebsgelände des Auftraggebers tätig. Dabei kann das gravierende Folgen haben – für die Beschäftigten und die Mitbestimmung im Betrieb. Desgleichen gehen Unternehmensleitungen Risiken ein, wenn sie Werkverträge rechtswidrig einsetzen. Studien haben ergeben, dass überdurchschnittlich oft solche Werkverträge arbeitsrechtlich zumindest zu beanstanden, wenn nicht gar unzulässig sind.

Das Problematische an Werkverträgen ist die Konkurrenzsituation zwischen den Arbeitnehmern:

- Auf der einen Seite die innerhalb des Betriebes; sie sind oft gut durch Tarifverträge und starke Betriebsräte geschützt.

- Auf der anderen Seite jene, die bei Zulieferern und Dienstleistern arbeiten und diese Rechte nicht haben.

Ihr Arbeitgeber wird bei der Vergabe eines Werkvertrages vor allem auf Preis und Qualität schauen. Wie es im zuarbeitenden Betrieb mit den Arbeitsbedingungen aussieht, ist für ihn dagegen nicht wichtig. Am liebsten würde er wahrscheinlich die externen Arbeitnehmer in Ihren Betrieb einbinden – wie eigene Arbeitnehmer, nur zu geringeren Kosten.

Was können Sie als Betriebsrat gegen Missbrauch von Werkverträgen tun?

So einiges. Arbeitgeber schließen Werkverträge häufig nach eigenem Gutdünken ab, ohne den Betriebsrat zu informieren. Dabei haben Sie als Betriebsrat ein Überwachungsrecht nach § 80 Betriebsverfassungsgesetz (BetrVG). Ihr Arbeitgeber ist verpflichtet, Sie als Betriebsrat „rechtzeitig und umfassend“ zu informieren, damit Sie als solcher Ihren Aufgaben nachgehen können. Dieses Informationsrecht erstreckt sich auf Beschäftigungsverhältnisse, die kein Arbeitsverhältnis sind, und somit auf den Abschluss von Werkverträgen. Neben diesem allgemeinen Anspruch haben Sie als Betriebsrat weitere Anspruchsgrundlagen beim Abschluss von Werkverträgen auf Information wie z.B. bei Planung bzw. Verhandlungen von:

- Arbeitsverfahren und Arbeitsabläufen (§ 90 Abs. 1 Nr.3 BetrVG),

- Personal (§ 92 Abs. 1 BetrVG) und in allen Bereichen, die die Beschäftigungssicherung betreffen (§ 92 a Abs. 1 BetrVG),

- Betriebsänderungen zu laufenden Interessenausgleich- und Sozialverhandlungen (§ 111 BetrVG).

Sie als Betriebsrat sollten auf so frühzeitige Information drängen, dass Sie auf den Entscheidungsprozess noch Einfluss nehmen können.

Sie können kontrollieren, ob sich Ihr Arbeitgeber bei Werkverträgen an die gesetzlichen Vorgaben hält. Sie sollten als Betriebsrat bei Ihrem Chef darauf drängen, dass er Werkverträge ausschließlich rechtlich korrekt einsetzt. Dadurch können sich die häufig unterschätzten Transaktionskosten erhöhen, etwa weil die Kosten für Verwaltung und Vertragsgestaltung steigen. Der vermeintliche Vorteil, dass Ihr Unternehmen Personalkosten spart, wäre damit in vielen Fällen aufgehoben – und die Nutzung von Werkverträgen wirtschaftlich nur noch schwer begründbar.

Wenn Ihr Arbeitgeber Freiberufler und Arbeitnehmer aus anderen Betrieben im eigenen Betrieb arbeiten lässt, haben Sie als Betriebsrat einen weiteren wirksamen Hebel, um dagegen vorzugehen. Der Unterschied zwischen Werkvertrag und Leiharbeit ist ja gerade, dass externe Arbeitnehmer eben nicht in den Betrieb eingebunden sind. Schließt Ihr Arbeitgeber einen Werkvertrag ab, gliedert de facto aber einen externen Arbeitnehmer in den Betrieb ein, praktiziert der Arbeitgeber Leiharbeit – und verstößt gegen eine Reihe von gesetzlichen Bestimmungen. Weisen Sie Ihren Arbeitgeber notfalls auf mögliche Folgen einer illegalen Arbeitnehmerüberlassung hin. Hat er zwar offiziell einen Werkvertrag abgeschlossen, praktiziert tatsächlich aber Arbeitnehmerüberlassung, kann das für beide Seiten sehr unangenehme Folgen haben, für Ihren Chef als Auftraggeber und für Ihren externen Werkvertragskollegen als Auftragnehmer. Illegale Arbeitnehmerüberlassung ist auf beiden Seiten eine Ordnungswidrigkeit, eventuell sogar Hinterziehung von Sozialversicherungsbeiträgen. Die Folge können nicht nur hohe Geldbußen sein. Es kann zudem zwischen Ihrem Betrieb und Ihrem faktischen Leiharbeitnehmer ein Arbeitsvertrag entstehen.

Haben Sie als Betriebsrat beim Werkvertrag lediglich Informationsrechte?

Nein, Sie als Betriebsrat haben sogar direkte Mitbestimmungsrechte, jedenfalls bei einem Teil der Werkverträge. Viele Arbeitgeber bestreiten das zwar, aber das ist schon seit langem geltendes Recht (BAG, Urteil vom 05.03.1991, Az.: 1 ABR 39/90). Hier kommt es entscheidend darauf an, ob ein Werkvertragskollege so in die Arbeitsorganisation in Ihrem Betrieb eingegliedert ist, dass Ihr Arbeitgeber für ihn Entscheidungen trifft, die denen eines regulären Arbeitsverhältnisses entsprechen. Typische Indizien dafür wären:

- fester täglicher Arbeitsbeginn,

- Zuweisung ganz bestimmter Aufgaben,

- festgelegte Reihenfolge der Arbeitsschritte.

In einem solchen Fall muss Ihr Arbeitgeber Sie als Betriebsrat beteiligen. Geregelt ist das in den Auswahlrichtlinien über die personelle Auswahl bei Einstellungen nach § 95 BetrVG. Sie als Betriebsrat können nach § 99 Abs. 2 BetrVG Ihre Zustimmung zur Beschäftigung eines Fremdarbeitnehmers verweigern. Beteiligt Ihr Arbeitgeber Sie als Betriebsrat nicht, können Sie nach § 101 BetrVG die Aufhebung von personellen Einzelmaßnahmen, also des Werkvertrages, verlangen. Allerdings hat dies keine aufschiebende Wirkung. Ihr Arbeitgeber kann nach § 100 BetrVG die personelle Maßnahme vorläufig umsetzen, bis das Arbeitsgericht einen Beschluss gefasst hat.

Als Betriebsrat wollen Sie nicht gleich vor Gericht ziehen. Was können Sie gegen Werkverträge tun?

Suchen Sie zuerst das Gespräch mit Ihrem Chef. Argumentieren Sie mit:

- den vorhandenen Regulierungslücken,

- rechtlichen Unsicherheiten,

- dem Konfliktpotenzial eines ungehemmten Einsatzes von Werkverträgen.

Wenn Sie grundsätzlich für möglichst viel Ruhe im Betrieb sorgen wollen, sollten Sie mit Ihrem Arbeitgeber unbedingt zu einer Betriebsvereinbarung gelangen. Sie sollte folgende Punkte regeln:

- Vorrang innerbetrieblicher Maßnahmen: Fremdleistungen sind nur dann zulässig, wenn nicht Ihre eigenen Arbeitnehmer im Betrieb oder Unternehmen die Arbeitsleistung erbringen können, sich keine bestehenden Arbeitsverhältnisse verlängern oder entfristen, Auszubildende übernehmen oder Leiharbeitnehmer übernehmen lassen.

- Auswahlkriterien bei Fremdvergabe wie Qualität, Zuverlässigkeit, Preis, Einhaltung von Arbeitsschutzbestimmungen. Achten Sie als Betriebsrat darauf, dass keine Fremdvergabeketten entstehen und, soweit möglich, in den Fremdfirmen ein Betriebsrat besteht.

- Ihre Unterrichtung als Betriebsrat: laufend und rechtzeitig. Ihr Arbeitgeber soll Ihnen monatlich eine Aufstellung über alle gerade im Betrieb beschäftigte Fremdfirmen vorlegen samt allen Verträgen selbst sowie Aufstellungen über Arbeitszeiten der Fremdarbeitnehmer.

- Nennung und Anerkennung durch Ihren Arbeitgeber Ihrer bestehenden gesetzlichen Mitbestimmungs- und Informationsrechte als Betriebsrat.

In extremen Fällen sollten Sie als Betriebsrat nicht zögern, die Behörden wie den Zoll einzuschalten und um Prüfung der Zustände zu bitten.

Woran erkennen Sie als Betriebsrat einen Scheinwerkvertrag?

Der Einsatz von ein bisschen gesundem Menschenverstand kann nicht schaden. Wenn Ihr Chef einen externen Arbeitnehmer über einen Werkvertrag in Ihr Unternehmen einbindet und dieser von ihm Weisungen entgegennimmt, kann dies kein Werkvertrag mehr sein. Vielmehr gehen Sie nicht fehl, wenn Sie in dem Dienstleister oder Lieferant Ihres Unternehmens, mit dem Ihr Unternehmen den Werkvertrag geschlossen hat, einen Verleiher vermuten mit allem, was dazu gehört:

- Arbeitsvertrag Ihres externen Kollegen mit dem Verleiher als seinem Arbeitgeber,

- Überlassungsvertrag Ihres Unternehmens als Entleiher samt Weisungsrecht gegenüber Ihrem externen Kollegen mit dessen verleihendem Betrieb als dem Verleiher.

Überprüfen Sie den Werkvertrag, den Ihr Unternehmen mit einem externen Mitarbeiter abschließt auf folgende Punkte:

- Weitet Ihr Arbeitgeber Werkverträge aus und spart damit regulär beschäftigte Arbeitnehmer ein?

- Werden durch den Werkvertrag Aufgaben, die eigentlich zum Kerngeschäft des Unternehmens gehören, ausgelagert?

- Sind Ihre externen Werkvertragskollegen in die Abläufe Ihres Betriebes eingebunden und zum Teil sogar bei Ihnen im Betrieb vor Ort tätig?

- Nehmen Ihre Werkvertragskollegen direkt Weisungen von Führungskräften Ihres Betriebes an?

- Steuert Ihr eigener Betrieb den Personaleinsatz und nicht der Betrieb, mit dem Ihr Unternehmen den Werkvertrag geschlossen hat?

Gleichen Sie als Betriebsrat also Vertrag und gelebte Praxis miteinander ab. Ob ein Werkvertrag vorliegt oder eine illegale Arbeitnehmerüberlassung, ist nicht die Frage des zugrunde liegenden Vertrages, sondern der tatsächlichen Durchführung (BAG; Urteil vom 25.09.2013 – 10 AZR 282/12).